Bitcoin & Pénz

2014-04-28

Róma sem egy nap alatt épült fel, és a jelenkor pénzügyi rendszerei sem egy szimpla megállapodás kapcsán működnek. Globális pénzügyi rendszerünk, akárcsak bármely ember alkotta rendszer, tökéletlen, sőt, néha kegyetlen és embertelen is lehet. Míg egyesek számára mindig lesz pénzügyi mentőöv, addig másoknak, és általában a legrászorultabbaknak, megszorításokkal, és a szociális segélyek megvonásával kell szembenézniük – így működik a rendszer. De vajon miért kardoskodnak e rendszer szereplői amellett, hogy a Bitcoin ne létezzen? A FED egykori elnöke, Alan Greenspan, ekképp nyilatkozott 2013 decemberében: „Egyszerűen nem tudom megérteni, kik támogathatják a Bitcoint”. Warren Buffet pedig szimpla „csalásnak” titulálta a kriptopénzt.

A pénz az első emberi civilizációk óta létezik, de gondolom, ezzel nem sok újdonságot mondok. Eredete a mai napig vitatott, annyi azonban bizonyos, hogy a bankrendszer már a pénzverés ötlete előtt is létezett, sőt, több ezer éven át működött. A régészeti felfedezéseknek köszönhetően tudjuk például, hogy az ókori Mezopotámiában különböző anyagtáblákat használtak a pénz szimbólumaként, ez pedig ékes bizonyítéka annak, hogy már akkor is létezett egyfajta szervezett könyvelési rendszer.

Összességében megállapíthatjuk, hogy pénzzel kapcsolatos emlékeink hihetetlen gazdagságot mutatnak. Az emberiség, története folyamán használt agyagtáblákat, tengeri kagylókat, magokat, cápafogakat, értékes fémeket és kristályokat is, mint fizetőeszköz. Az aranyat és a gyémántot csak időnként, és különleges esetekben használták, mivel ezek viszonylag ritkán fordultak elő a természetben. Olykor csak egyszerű, könnyen törhető agyagtáblákat használtak, így elkerülve, hogy maga a fizetőeszköz is értékkel bírjon, ugyanakkor ezek ugyanolyan törvényes és értékes közvetítőknek számítottak, mint maga az arany.

Angliában, körülbelül 1100-tól egészen 1824-ig rováspálcákat használtak. Ezek a pálcák általában különböző rovásokkal voltak megjelölve, és egyik elhasított felüket az adós, másikat a hitelező tartotta magánál. A rováspálcáknak az a fele, amelyik a kereskedelmi körforgásban volt, arra is szolgált, hogy vele adót fizessenek. A rendszer olyan jól működött, hogy 724 éven keresztül használták.

Tehát hogyan is definiálhatjuk a pénzt? Mikor keletkezett? Ki hozta létre, és milyen célból? Ezek örökös kérdései a geopolitikának, a közgazdaságtannak, a filozófiának, és gyakorlatilag mindennapi életünknek is. Ezek után egy szimpla definícióval meghatározni, hogy mi is a pénz, elég lehetetlen vállalkozásnak tűnik. Abban azonban a legtöbb közgazdász és filozófus egyet ért, hogy minél mélyebben tanulmányozzuk a pénz fogalmát, annál nehezebb pontos meghatározását adni. A történelem folyamán a társadalom folyamatosan módosította a pénz fogalmát, és tulajdonképpen még napjainkban is folynak viták arról, hogy újra kellene strukturálni a fizetőeszköz rendszerét. A pénz nem létezik a természetben, tehát az teljes mértékben az ember találmánya. A tény, hogy meghatározzuk a pénz fogalmát, illetve, hogy a „termelését” megszervezzük, egyben azt is feltételezi, hogy e definíciókat és szabályokat, a társadalom minden egyes tagja el is fogadja. Az ezzel kapcsolatos és talán egyik legismertebb szállóigét Mayer Amschel Rothschild nevéhez kötik: „Legyen enyém egy nemzet pénze feletti hatalom, és nem érdekel, kik hozzák a törvényeket”. Hogy mindezt valójában Rothschild mondta e vagy sem, tulajdonképpen jelentéktelen. Ami biztos, hogy általánosságban véve a pénz, a legtitokzatosabb, legerkölcstelenebb és a legkevésbé demokratikus médium a napjainkban. Gondoljunk csak bele, legfőbb célja hogy megkönnyítse a cserekereskedelmet és a kereskedést. De valójában, ahogy Nietzsche is megjegyezte „a pénz a hatalom legfőbb feszítővasa”. Az anyagi jólétet általában mások költségére „gereblyézik össze”, és erre utal Honore de Balzac egy mondása is: „Minden jelentős vagyon mögött megbújik egy jelentős bűntény”. A pénz voltaképpen az absztrakt társadalmi szabályok törvényes megtestesülése, így aki kibocsájtását és gyártását irányítja, az gyakorlatilag a társadalom minden egyes tagjára vonatkozó szabályokat és törvényeket is irányítja. És mivel napjainkban már globális pénzügyi rendszerről beszélünk, (nem pedig pénzügyileg elkülönülő kisebb közösségekről) így a pénz kibocsájtását és gyártását irányítók voltaképpen az egész emberiséget, és magát a Földet is irányítják. Így a pénz körüli vita, azaz a tőke, a kormányok és bankok szerepvállalásának a kérdése, már nem is olyan jelentéktelen.

A szocializmus és a kapitalizmus ádáz csatája meggyengült, és végleg kifulladt, amikor 1991 körül a szovjet hatalom végérvényesen elvesztette dominanciáját. Azóta, azaz nagyjából az elmúlt 20 évben, úgy tűnt az egész világot megszállta a korlátlan kapitalizmus eufóriája. Legalábbis így volt ez egészen 2008-ig. Akkor kidurrant a pénzügyi lufi, a piacok hanyatlani kezdtek, és mindez azt eredményezte, hogy az egyes országok, és tulajdonképpen az egész világ, pénzügyi örvénybe került, és a kapitalizmusba vetett addigi korlátlan bizalom megtört. Míg emberek milliói vesztették el állásaikat és otthonaikat, addig a top pénzügyi elitet nem érte különösebb változás. Az oly sokat vitatott „túl nagy hal ahhoz, hogy elbukjon” státusz, illetve a válság alatti szürreálisan nagy juttatások, és az indokolatlan „mentőövek” kijózanító tanúvallomásai annak, hogy valójában kik is rendezik e pénzügyi „színjátékot”.

Egy nagyot ugorva, napjainkban a számok pontosan mutatják (a Wealth X és UBS Billionaire éves összeírása alapján), hogy a top pénzügyi elit 1 %-a gyakorlatilag megduplázta vagyonát 2009 óta. És talán nem lövünk nagyon mellé, ha azt is hozzátesszük, hogy a jelentősebb bankok is hasonlóan óriási mentőöveket kaptak különböző szubvenciók formájában. Az IMF nemrég publikált egy jelentést, amelyben figyelmeztet, a „túl nagy hal ahhoz, hogy elbukjon” válság még nem fejeződött be, sőt talán csak még inkább elmérgesedett 2008 óta. Azonban mindannyian tudjuk, nem számít, milyen kegyetlen körülmények is jönnek, a kormányoknak nincs más választása, mint kimenteni a bankokat, és mindezt természetesen a társadalom fennmaradó részének a költségére

Globális válság, globális reményvesztettség

A 2008-as gazdasági válság kitörése után nehéz volt szemet hunyni a nép szemérmetlen kizsákmányolása felett, és nehéz volt nem észrevenni, hogy az összeomlás valódi vétkesei hihetetlen összegekkel gazdagodtak. Jóllehet mindez úgy csapódott le, mintha Washingtonban is kizárólag a Goldman Sachs tisztviselői ülnének. A reményvesztettség, a világtörténelem egyik legnagyobb tüntetésévé nőtte ki magát, amit napjainkban gyűjtőnéven „Occupy Wall St”-nek és „the 99%”-nak hívunk. Bár ezek a tüntetések semmilyen központi szervezethez, vagy szervezéshez nem kötődtek, mégis, témájuk világos és nagyjából azonos volt: a 99 % teljesen reményvesztett lett a pénzelosztás egyenlőtlensége miatt, nevezetesen, hogy minden a pénzügyi elit 1% -nak a kezében összpontosul, illetve onnét csak a Wall Street felé áramlik. A megmozdulások nem csak a jogaiktól megfosztott fiatalokat mozgósították, hanem a társadalom minden korosztályát és rétegét, beleértve közkedvelt személyiségeket és akadémiai professzorokat is.

Napjainkban az esélyegyenlőség és egyenlő bánásmód talán leghíresebb „keresztes lovagja” Ferenc pápa, aki a 2013 novemberében megjelent, az Evangélium öröme című művében is kifejti véleményét a gazdasági, pénzügyi problémákról. Írásában hangsúlyozza, hogy fordulatot remél a gazdasági-pénzügyi piactól, és, hogy a szegénység szerkezeti okainak megoldása nem várhat tovább. „Amíg nem oldódnak meg a szegénység gondjai, nem oldódnak meg a világ problémái” – írja a pápa, és bírálja a globális gazdasági rendszert és a „pénz idealizálását”. Egyben felszólítja a világ vezetőit, szálljanak szembe a szegénységgel és az egyre növekvő egyenlőtlenséggel. Arra kéri a politikusokat, hogy biztosítsanak minden embernek „méltóságteljes munkát, oktatást és egészségügyi ellátást”. „Hogy lehet, hogy manapság az a hír, ha két pontot esik a tőzsde, viszont az nem hír, ha egy idős hajléktalan megfagy az utcán” – teszi fel a kérdést a pápa. A tízparancsolat „Ne ölj!” parancsára utalva kijelenti: nemet kell mondani a kirekesztésen és az egyenlőtlenségen alapuló gazdaságnak, mert „az ilyen gazdasági rendszer öl”. Hozzáteszi, tudja, hogy van, akit zavar a gazdasági reformok sürgetése, a világméretű szolidaritás hangoztatása, a javak igazságos elosztása, a munkahelyek védelme.

Kísérletezés a pénzkibocsájtás területén

Az amerikai pénzügyi rendszer megszületésének a története roppant izgalmas. Lényegében, számosan az észak-amerikai alkotmány megalkotói közül úgy vélték, hogy az erőszakos The Bank of England kívánja az ellenőrzése alá vonni a gyarmatok felügyeletét, és ez mintegy „utolsó csepp a pohárban” az amerikai forradalomhoz vezetett (minderről bizonyosan Ron Paul sokkal bővebben tudna mesélni, hiszen ő alaposan ismerheti hazája pénzének a történetét). Tulajdonképpen Benjamin Franklin volt a nem adósság alapú papírpénz szülőatyja, és az amerikai állam által kiadott, egyben általa szállított gyarmati szükségpénz gazdaggá és vibrálóvá tette a gyarmatok kereskedelmét is. Mindeközben Anglia már az európai bankárok fennhatósága alatt állt, és a skót közgazdász, Adam Smith, volt oly megbocsájtó velük szemben, hogy A nemzetek gazdagsága című művében, az általa bevezetett „láthatatlan kéz” terminusát mindössze csak egyszer használta velük kapcsolatban. De vajon miért érvelt Smith a magánbankárok mellett? Talán, mert lojális volt a bankárokhoz és az elithez. Smith-et fiatal nevelője, Buccleuch hercege (aki később beházasodott a Montagu királyi családba) inspirálhatta A nemzetek gazdagsága megírására, amit egyébként értelmezhetünk egy magyarázó szerződésnek is, nevezetesen hogy miért éppen egy magán-jegybankszabályzat a legjobb megoldása a kormányzati pénzek központi bankok által vezetett ügyvitelének. Smith könyve 1776-ban, egy évvel az amerikai forradalom kitörése után jelent meg. Amikor Benjamin Franklin Angliába látogatott, hogy erről az egészen eltérő érdekeltségű bankrendszerről tárgyaljon, feljegyezte az ott látott rettentő szegénységet és magas munkanélküliséget. „Az utcák tele vannak koldusokkal és csavargókkal”, írta Franklin.

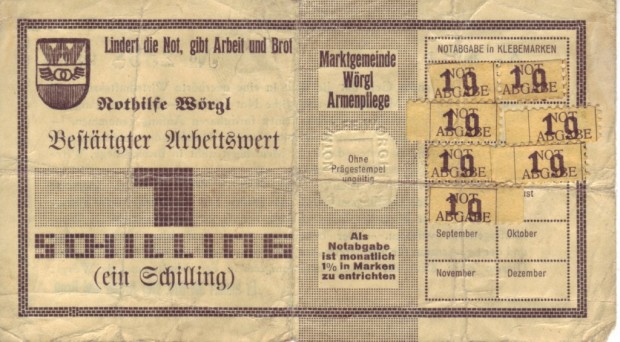

Amikor kitört az amerikai polgárháború, Lincoln elnök, hogy elkerülje a bankárok beavatkozását, kibocsájtotta az ún. Zöld hasút. A papírpénz hatásosnak bizonyult, az emberek örömmel használták az új törvényes fizetőeszközt, és rövid időn belül a magánbankárok által kibocsájtott fizetőeszköznél is jobbnak mutatkozott. Jelenkori történelmünk legmeglepőbb kísérleti-pénz története azonban mégis az ausztriai Wörgl városához köthető, az 1930-as évek nagy gazdasági világválsa alatt.

A széles körben ignorált pénzügyi szakember, Silvio Gesell, a Természetes gazdasági rend címen publikált egy könyvet, és John Maynard Keynes úgy vélte Gesell írásának gazdaságelméleti jelentősége sokkal fontosabb volt annál, mintsem azt sokan vélték. Jóllehet Gesell nem volt akadémikus, és írása is eltérő stílusú volt kortársaihoz képest, mégis, elmélete jelentős hatást tett egy európai kisváros polgármesterére, aki úgy döntött, bevezeti a pénzt, ami az idővel csak veszít értékéből, az úgynevezett 1% -os forgásbiztosítási illeték miatt. Így míg Európát a nagy gazdasági világválság, és az általános munkanélküliség sújtotta, addig a tiroli kisváros – amely a Silvio Gesell féle Freigeld-et (magyarul „szabad pénz”) bevezette – gazdasága szárnyalt, és egyre nagyobb figyelmet vonzott magára. Egészen addig, amíg az Osztrák Nemzeti Bank be nem tiltott minden hasonló kezdeményezést. A tiroli településen a Freigeld ideje alatt gyakorlatilag megszűnt a munkanélküliség, a kereskedelem és a gazdaság felpezsgett. És míg az ország fennmaradó részét a munkanélküliség és a gazdasági hanyatlás sújtotta, addig Wörgelben szárnyalt az építőipar, házak, hidak, sípálya és víztározó épült. A „szabad pénz” sikeresnek és praktikusnak bizonyult. Egy pénz, amely nem adósság alapú, és amelynek tulajdonképpen a „birtoklása” adóköteles, ami azt generálta, hogy az eltelt idővel csak veszített értékéből, így a vele való kereskedés megnövekedett, és hihetetlen eredményeket produkált. Úgy tűnik, hogy sajnos túl jókat is, mivel az európai bankárok rövid időn belül beszüntették. Üdítő hallani, hogy egy viszonylag új kriptopénz, amit Freicoin-nak hívnak, és ami alapvetően a Gesell féle forgásbiztosítási illeték elméletén alapszik, napjainkig mintegy 700000 dolláros piaci kapitalizációt eredményezett, és mindez valószínűleg csak növekedni fog.

A pénz fogalmának meghatározása azoknak a privilégiuma, akik azt irányítják. Ugyanakkor, minderről az utóbbi időben heves vita bontakozott ki, lehetőséget adva, hogy egy olyan témáról folytassunk párbeszédet, amelyik ritkán kap erre lehetőséget, legyen szó a médiáról vagy az akadémiákról. Mi is a pénz? Honnét eredeztethető? Ki irányítja? Hogyan is definiálhatjuk…

Hello Bitcoin

Számos kísérlet született arra, hogy a mainstream fizetőeszközt legyőzze, vagy vele párhuzamosan működjön. Ha csak jelenkorunk történelmét nézzük, találunk helyi, lokális pénzeket, kiegészítő pénzeket, sőt, nemes fémeket, vagy magának a cserekereskedelemnek a visszaállítását is. De ezek közül ezidáig egyik sem keltett olyan visszhangot, mint a Bitcoin. Ez egy teljes mértékben digitális pénz, amely mögött egyetlen személy, háttérszervezet, vagy kormány sem áll. Nagyvonalakban, a Bitcoin tulajdonképpen egy matematikai kód, ami több számítógépen fut egyszerre, a P2P hálózat elvén, tehát a hálózat végpontjai közvetlenül egymással kommunikálnak; digitális számrendszereket cserélnek; ellenőrzik azokat; létrehozzák azokat; illetve jutalmazzák azokat a gépeket, amelyek létrehozzák azt; és védik is őket az esetleges kiber támadásoktól, vagy digitális másolásoktól. Ennek a milliárd dolláros iparágnak nincs se telefonszáma, se email, vagy postai címe, és mégis működik. Sőt, ez a legdemokratikusabb rendszer, amit a modern kori történelem során valaha láthattunk. De be kell vallani, a Bitcoin egy nagyon komplex rendszer. Minél mélyebbre ás benne az ember, annál inkább tágulnak a lehetőségek, és annál több potenciált lát benne. És nem feltétlenül csak a fizetőeszközzel kapcsolatban, hanem döntések meghozatalával kapcsolatban, a jövővel, szerződésekkel, és saját szervezeti és globális közösségünk felépítésével kapcsolatban is. Napjaink Bitcoinja nem azonos az első, nagyjából öt évvel ezelőtt, megjelent Bitcoinnal. A Bitcoin körüli ökoszisztéma exponenciálisan bontakozott ki, és nem csak a felhasználását illetően, de a hozzá szükséges számítástechnikai erő megosztását tekintve is. Napjainkban a nagyjából 40 petahash (1 petahash kb. 1,4 megawatt) összteljesítményű, és világszerte egy hálózatba kapcsolt Bitcoin gépek összteljesítménye több százszor gyorsabb, mint az 500 szuperszámítógép összkapacitása. Ez persze, az egészet tekintve, csak egy, a számos technológiai vívmány közül, amelyek minden bizonnyal még gyarapodni is fognak. Mivel a Bitcoin ökoszisztémája gyakorlatilag folyamatosan rétegződik kiegészítő technológiákkal, mint amilyen például a Mastercoin, az Ethereum.org vagy a MaidSafe.net projektek. Hogy mindezek összessége milyen technológiai újításokat fog eredményezni, az a jövő zenéje, vagyis helyesebben, a web 2.0 korszaka, ahol P2P elven működő decentralizált internet hálózat lesz, megoldva napjaink titoktartás-politikájának rendszerbeli és erkölcsi kérdéseit, a biztonsági kérdéseket, az anonimitást, és a centralizáció problematikáját.

A Bitcoin feltalálójának személyét továbbra is homály fedi, jóllehet számos sikertelen próbálkozás volt arra, hogy a kriptopénz állítólagos megalkotóját, Satoshi Nakamotot lépre csalják. Gondoljunk csak a legutóbbi balsikerű Newsweek sztorira, vagy a számos eredménytelen nyomozásra, hogy talán kormány közeli személyek, vagy pénzügyi intézetek Satoshi nyomára bukkanjanak. És ne feledjük természetesen a médiák különböző összeesküvés- elméleteinek állandó sugárzását sem. Van azonban egy dolog, amit a legtöbb cikk és média elfelejt megemlíteni, nevezetesen, hogy Satoshi közreadott egy kéziratot, amelyben kifejti, mi késztette arra, hogy a Bitcoint, a P2P elektronikus pénzügyi rendszer hálózatát kidolgozza.

„A közvetítői díj növeli a tranzakciók költségeit; megszabják, mekkora a legkisebb megvalósítható tranzakció mértéke; elveszik annak a lehetőségét, hogy kis összegű, alkalmankénti utalásokat végezzünk; és a visszafordíthatatlan utalási mód hiánya miatt még nagyobb költséggel jár, hogy nem visszatéríthető szolgáltatásokért nem visszatéríthető utalással fizethessünk… Ezek a járulékos költségek és fizetési megoldások vitathatóak, egyben elkerülhetőek, amennyiben az ember személyesen és kézpénzt használ. Arra, hogy mindez elektronikusan is működjön, azaz, hogy egy megbízott harmadik fél közbenjárása nélkül intézzünk fizetéseket egy adott kommunikációs csatornán, még nem létezik technikai megoldás.”

A kéziratból világosan kiderül, Satoshi célja nem az volt, hogy hatalmat szerezzen a világ felett, vagy, hogy lecserélje valamelyik valutát, vagy bankot. Egyszerűen arról van szó, hogy a jelenlegi banki és kormányzati paradigmáknak köszönhetően egy bürokratikus és technikai „lyuk” van a kis összegű utalások megvalósításában. A Bitcoin, és a más hasonló kriptopénzek, mint például a Dogecoin erre a technikai lyukra kínálnak megoldásokat. Sokszor még a benzinkutaknál sem vásárolhatunk 5 dollárnál kevesebb összegért. De akkor hogyan is lehetünk részesei világunk gyorsuló globalizációjának, és a digitális piacok virágzó, mikro-utalásos ökoszisztémájának? Valójában szentesíthetjük-e a VISA-t, amikor az minden egyes tranzakcióért 0,10 dollárt, plusz 2%-os járulékos költséget felszámol? A Bitcoinra tehát valójában szükség van, és hogy ezt belássuk elég csak a számokra néznünk. A hitelkártyák járulékos költségei mellett arról sem szabad megfeledkeznünk, hogy az ilyen típusú fizetési módok számos egyéb kockázatot is magukban rejtenek: például, hogy egy összeggel többször is megterhelnek egy kártyát, vagy esetleg arra nem jogosultak vesznek fel vele pénzt, vagy idegenek kezébe kerülnek titkos adataink (gondoljunk csak az év eleji nagy Target botrányra). Amikor ezen valós kockázatok szemszögéből vizsgáljuk a Bitcoint, akkor is megállapíthatjuk, hogy a kriptopénz a modern kor szükségszerű eszköze.

Mindezek ellenére, amikor a Bitcoin kerül szóba, a kormányzati tagoknak mégis eltérő az álláspontjuk. Például napvilágra került a hír, hogy Miamiban két beépített titkos ügynök azzal foglalkozott, hogy olyan kereskedőket csípjen nyakon, akik kézpénzért Bitcoint árultak. Miután a helyi Bitcoin felhasználók és az ügynökök találkoztak, az ügynökök azt mondták a kriptopénz felhasználóknak, hogy a vásárolni szándékozott kriptopénzt lopott bankkártya adatok megvásárlására kívánják majd felhasználni, és amennyiben a bitcoin felhasználók ezek után is folytatni kívánták az árusítást, úgy az ügynökök azonnal letartóztatták őket pénzmosás és illegális pénzkereskedelem vádjával. Mintha Miaminak nem lenne nagyobb gondja, mint a Bitcoin kereskedők üldözése. De a rendőrségen kívül számos jól ismert személyiség, például Warren Buffett és Alan Greenspan is megpróbálta besározni a Bitcoin hírnevét. Mindezek ellenére egyre több ember, köztük híresek és kevésbé híresek, befektetők és átlagemberek, kezdik egyre komolyabban venni a kriptopénzt. Még a FED elnöke, Janet Yellen is, aki azért valószínűleg elég jól ismeri a Bitcoin működését. A FED elnöke úgy gondolja, az Egyesült Államok központi bankjának nem kellene különösebben belekeverednie a Bitcoin esetleges szabályozásába, mivel a kriptopénz technológiája a banki szektoron kívül esik, és eleve lehetetlen a szabályozása.

Végül meg kell említeni a St. Louis Federal Reserve Bank (a 12 regionális szövetségi bankból az egyik) alelnökét, David Andolfatto-t, aki lelkes Bitcoin rajongó, és próbálja felhívni kollégái figyelmét az új technológia előnyeire, részben egy általa készített 36 oldalas PowerPoint prezentációval, aminek a „Beszélgetés a Fed-el, a Bitcoin és azon túl: a virtuális pénz lehetőségei és csapdái” címet adta. Andolfatto szavait használva, a Bitcoin a „lángész csapása”. Véleménye szerint ahelyett, hogy megpróbálnánk elnyomni, inkább magunkhoz kéne ölelnünk, és a pénzügyi intézeteknek egyébként nincs más lehetőségük: „vagy alkalmazkodnak, vagy elbuknak”. A világon már mindenütt hallottak a Bitcoinról, minden kormány ismeri, jelentős piaci kapitalizáció van mögötte, mintegy 5,598,297,475 amerikai dollár. A legutóbbi New York-i Bitcoin konferencián, az online magánvállalati részvénykereskedelmi platform, a SecondMarket vezérigazgatója, Barry Silbert elmondta, hogy az elmúlt év folyamán mintegy 100 millió dollárt invesztáltak a Bitcoin ökoszisztémájába. Silbert véleménye szerint, a 2014-es év mérföldkő lesz, mivel becslései alapján az elmúlt negyed évben már közel 50 millió dollárt invesztáltak a kriptopénzbe, és az összeg az év végére elérheti az 500 millió dolláros határt is. A Bitcoin egyúttal megnyitotta a különböző alternatív kriptopénzek tárházának kapuját is, amiket gyűjtőnéven AltCoin-oknak hívunk, és amik próbálják megtalálni saját helyüket a piacon. Van közöttük olyan, amelyik a gyorsabb tranzakcióra koncentrál (Litecoin), amelyik inkább a teljes anonimitást hangsúlyozza (Zerocoin), amelyik a forgásbiztosítási illetékre teszi a hangsúlyt (Freicoin), vagy akár olyan, amelyik a Bitcoin protokollra épülve, azzal együttesen működik (Mastercoin).

A közelmúltban az amerikai adóhatóság (IRS) is válaszolt a kérdésemre, mondván, hogy a Bitcoin nem pénz, hanem vagyontárgy, ekképp pedig kötelező nyereségadó tárgya. Úgy tűnik, a kormányzati bürokráciának még időre van ahhoz szüksége, hogy megértse, a kriptopénz egy új technológia, s mint ilyen, nincs szüksége politikai háttértámogatásra, mivel már létezik és működik. Létezésének és működésének pedig minden szükséges velejárója eleve a saját kódjába van foglalva. Mindez természetesen nem azt jelenti, hogy a Bitcoint nem érhetnék előnyök egy esetleges kormányzati támogatás esetén. Jelenleg pusztán arról van szó, hogy egyelőre nehéz meggyőzni a törvényhozókat, hogy a kriptopénzzel kapcsolatban méltányos törvényeket hozzanak, mivel csak csekély részük érti, valójában miről is szól a technológia. Nagyjából olyan ez, mint amikor először próbáltuk elmagyarázni a nagymamánknak, hogy mi is az internet, és hogy tud vele emailezni. Csalás vagy sem, a kriptopénzt egyre több helyen fogadják el, néhol csak amolyan vicces csere-bereként, máshol jótékonysági célokból, gyermek foci csapatok támogatására, vagy nemzeti kosárlabda válogatott szponzorálására (például a Sacramento Kings), sőt, akár űrrepülések finanszírozására is, köszönhetően Richard Branson Virgin Galactic űrrepülésekkel foglalkozó utazási irodájának.

Egy érdekes kérdés: vajon hogyan tervezik végrehajtani az amerikai adóhatóság ügynökei a nyereségadó beszedését, amikor majd saját gyerekeik fogják Bitcoinjaikat gördeszkára vagy biciklire cserélni az amerikai aukciós oldalon, a Craigslist-en? Akkor most mit is gondoljunk: pénz a Bitcoin, vagy sem? Gondolja ön bárhogy is, én örömmel fogadok bármilyen mikro-, vagy makro-borravalót, nulla tranzakciós díjjal és kezelési költséggel, amit a PayPal, a VISA, vagy a Mastercard pillanatnyilag még nem tesz lehetővé. Ó, és még egy apróság: a Bitcoinnál fizetési késedelem és hitelkeret túllépési díj sincs…

Szerző: Pasha Tsiorba

Forrás: BitcoinMagazine